節税保険に騙されないために自力でシミュレーションしてみよう

今日は、エクセルというよりは会計事務所寄りの話題です。

経営者の方であれば、節税保険の話を聞いたことがあると思います。

要は、「生命保険に加入すると保障が得られて、しかも節税ができる!」という売り文句の商品です。

少し前にも、twitterで、こんな感じのtweetが流れていました。

連載が2年以上続きそうで、アシスタントも比較的固定している場合に限り、アシスタント達の退職金を(自然発生的に)用意できる方法があります。実際、赤松スタジオでは「魔法先生ネギま」が終わった時に一旦スタジオを解散し、退職金をレギュラーに400万円ずつ、新人にも150万円支給しました。

— 赤松健 (@KenAkamatsu) 2016年5月5日

このシステムは保険会社ならどこでも知っています。まずガン保険をアシスタント達全員にかけて、その保険料は漫画スタジオ側が全員分を支払います。その保険料は全額が損金扱いになるので、スタジオの収入から引くことが出来ます。つまり節税になるわけです。アシ代から積立金を引くこともありません。

— 赤松健 (@KenAkamatsu) 2016年5月5日

それで2年くらい経つと、「節税額」が保険料の総額を上回ります。スタジオに長く勤めれば勤めるほど、退職金はどんどん上がっていき、スタジオの節税効果も上がっていきます。そして退職するとき、保険を解約して退職金として受け取ります。退職金は税率がとても低いので、殆ど全額を受け取れます。

— 赤松健 (@KenAkamatsu) 2016年5月5日

ネギまの連載9年で、アシスタント達の退職金の総額は2000万円になりました。更にアシスタント本人がガンになったら保険が利きます。先生も加入できます。ただし、2年以上やらないと返戻金が掛け金を下回ってしまいます。また、ある程度売れないと節税自体が実感できず、保険料も負担に感じます。

— 赤松健 (@KenAkamatsu) 2016年5月5日

ぱっと見ると、次のように「誰も損をしていない」ように見えませんか?

- 「経営母体」は退職金の原資を節税で賄えているから負担0

- 「従業員」は退職金を、ほぼ無税で受け取れている

想像ですが、リツイートしている人たちも、そう思っているのではないか、と思います。

でも、少なくとも現時点においては、こんなに甘い話がある訳がありません。

(たぶんツイート主が節税保険に加入した約10年前の時点でもこんな甘い話ではなかったのではないかと思いますが、検証する手段がないのでノーコメントとします。)

では、何がおかしいのか考えてみようと思います。

この記事の目次

節税保険に騙されないために

結論を先に書いてしまうと、

「保険屋の話を鵜呑みにせずに、自分(あるいは、信頼できる人)が、しっかりシミュレーションしよう」

といううことになります。

節税保険の仕組み

まず、最初に、節税保険の仕組みを簡単に説明します。

まずは、セールストークから。

多くの保険会社の担当者や、保険大好きな会計事務所は次のような説明をします。

- 保険料を支払ったときには、全額(あるいは一部)が経費になり、税金が減る

- しばらく加入した後、保険を解約すると、支払った金額の大部分が取り戻せる(=返戻金といいます)

- でも、返戻金を受け取ると税金がかかっちゃうから、同額退職金を払って相殺すれば税金はかからない。税金が減ったうえに、支払った金額も返ってきてラッキー!

法人が、節税保険に加入することを前提に、具体的な金額を入れてみます。

- 1.保険料を支払ったとき

-

保険料を毎年200万円払うと、法人の場合税金が約30%かかるので、だいたい60万円減ります。

実質負担額は200万円-60万円=140万円。これを10年間続けると、次のようになります。

保険料総額: 200万円×10年= 2,000万円 節税額合計: 60万円×10年= 600万円 実質負担額合計: 140万円×10年= 1,400万円 - 2.保険金を解約したとき

-

保険を解約したら、保険料総額と同じ2,000万円が返ってきました。

でも、このままだと税金がかかってしまいます。 - 3.退職金を払って税金を節約

-

退職金として2,000万円払いましょう。

返戻金2,000万円-退職金2,000万円で差引利益は0円なので、結果的に税金はかからない!

節税保険というのは、こういう仕組みで、

保険を売りたくてたまらない人の手にかかると、1400万円の自己負担で2,000万円のリターンが得られる、返戻率約140%のすばらしい商品ということになります。

単純返戻率と実質返戻率

こうやって計算した返戻率(140%)のことを「実質返戻率」と言います。

よく保険の営業トークに出てきます。

一方で、単純に保険料総額と返戻金の比率を計算したものを「単純返戻率」と言います。

今回の場合だと、2,000万円÷2,000万円=100%が単純返戻率です。

同じ返戻率という単語でも、どちらの返戻率かで意味が大きく変わってしまいます。

ですから、保険営業の人が「返戻率」と言ったときは、どちらの意味で使っているか注意深く聞いてみてください。

基本的には、

- 騙す気満々のときは「実質返戻率」を使う

- 本当に損得判断をしたいときは「単純返戻率」を使う

と考えておきましょう。

携帯電話じゃないですが「実質」という言葉には注意しましょう。

実際にシミュレーションをしてみる

話を元に戻して。

節税保険に加入した場合と、加入しない場合で、税額や現金収支がどのように変わるか、実際にエクセルでシミュレーションしてみましょう。

>>シミュレーションに使ったエクセル表はこちらからダウンロードできます<<

前提としては、

- 向こう30年間にわたって、安定的に利益が出る

- 年間保険料200万円の保険に10年間加入

- 損金算入割合も100%(=払った保険料が全て経費扱いになる)

- 単純返戻率が100%(=払った保険料総額が解約時に戻ってくる)

という前提です。

1パターン目は、10年間の保険に加入して退職金を払うパターン。

2パターン目は、10年間の保険に加入せず退職金を払うパターンで、シミュレーションを行います。

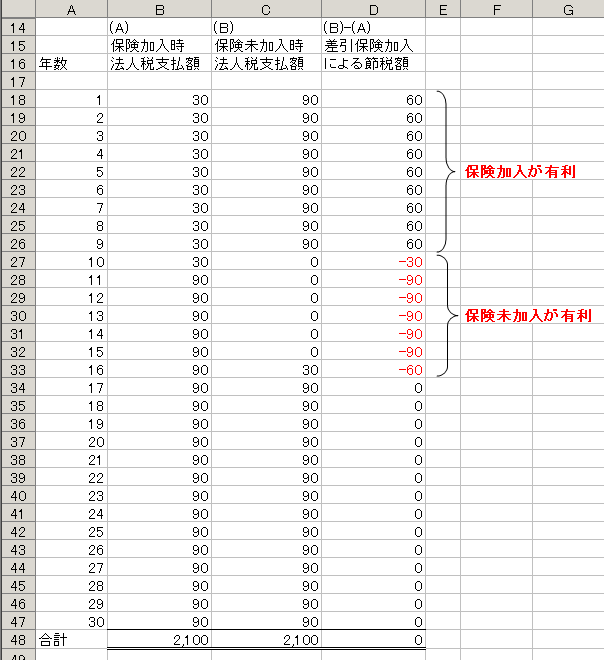

結果を見てみると、意外なことに30年間累計で見ると、保険に入っても入らなくても、納税額・利益ともに変わりません。

なぜなのか、もう少し詳細を見てみましょう。

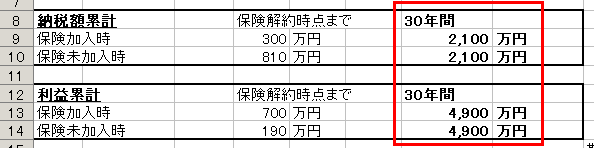

納税額の比較

保険加入時と、未加入時のエクセルを横に並べて比べてみましょう。

これを見ると、確かに、保険を解約するまでは節税保険に加入しているほうが税金は少ないです。

ところが、逆に解約後は、保険に加入していないほうが税金が少なくなるんですね。

そして、長期的に見ると節税効果は消えてしまう。

これが、節税保険のからくりです。

確かに、保険を解約するまでの期間「だけ」で比べれば、保険に加入したほうが納税額は少なくて済むのですが、保険解約後しばらく経つと変わらなくなってしまうのです。

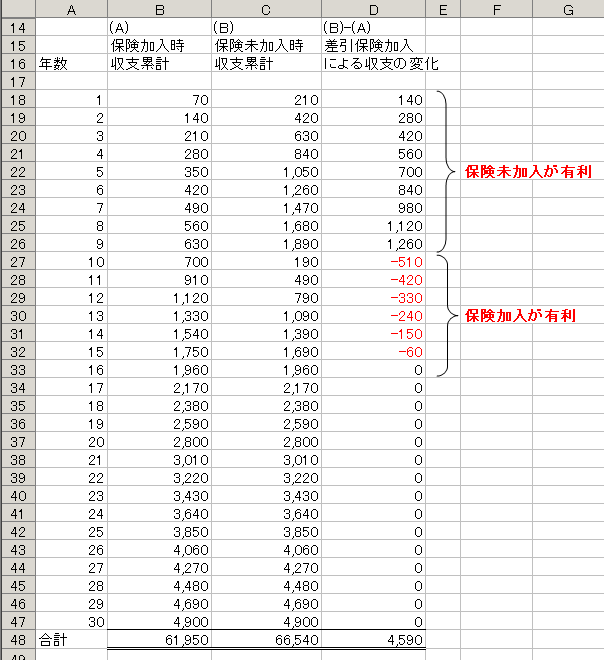

手元現金の比較

今度は、手元現金の推移(資金収支の累計)を比べてみましょう。

意外かもしれませんが、保険を解約するまでは、保険に入っていないほうが有利なんですね。

逆に、保険解約後しばらくは保険に加入していたほうが有利。

そして、最終的には、どちらでも一緒、という結果になります。

結局のところ、節税保険は長い目で見れば節税効果も、資金繰りを助ける効果もないのです。

単純返戻率・実質返戻率のどちらが適切か?

こういう実態を踏まえると、返戻率は「単純返戻率」を見るべきなのでしょう。

節税保険に加入してもしなくても損得0なのですから、返戻率100%というほうが、その実態をよく表していると思います。

どっちでも一緒なら保険で保障を付けたほうがいいんじゃない?

確かに、保険に入れば、保障は得られます。

でも、保険に加入すると、かなり大きなデメリットがあります。

- 1.そもそも単純返戻率は100%にならない

-

まず、そもそもの話として、

10年後に単純返戻率100%という商品が存在していません。

97%とか、100%に近い商品はあるようですが、若干の目減りは避けられません。※そもそも単純返戻率が100%を超えたとしても有利な商品とは限らないのですが、長くなってしまうので省略させてください。

- 2.短期間での解約をすると不利になる

-

さらに、問題となるのが、

10年後に単純返戻率100%という保険の場合、短期間で解約すると大きく元本割れしてしまう、ということです。つまりいったん生命保険に加入してしまったら、なにがなんでも10年近く加入し続けないといけないのです。

これは、かなりリスキーです。

先ほども書きましたが、保険に加入してしまうと短期的に資金繰りは悪くなります。そのような状況で、万一、予想外のことがおきて業績が一気に傾いてしまった場合。

手元資金が減ってしまい、資金繰りが行き詰る可能性が非常に高くなります。

結局、節税保険に加入すると保障は得られる代わりに、若干の金銭的負担が発生するとともに資金繰りが悪くなってしまうのです。

やはり、節税保険に加入するのが無条件に有利、というわけではなさそうです。

シミュレーション条件を変えるとどうなるのか?

さて、先ほどのシミュレーションの結果では、生命保険に加入してもしなくても長い目で見れば損得はほとんど0、という結論でした。

では、前提を変えてみるとどうなるでしょうか?

せっかくエクセルシートがあるので、あなたの手で試してみていただきたいのですが、節税保険加入と節税保険未加入を比べると、次のような傾向が出てきます。

| 項目 | 増加 | 減少 |

|---|---|---|

| 返戻率 | 節税保険加入が有利 | 節税保険加入が不利 |

| 損金算入割合 | 影響なし | 影響なし |

| 実効税率 | 影響なし | 影響なし |

| 利益 | ※ | |

利益が変動した場合の影響については、一概には言い切れないのですが、

保険加入期間中、あるいは保険解約直後に利益が出なくなって、利益が出ないまま会社を解散するようなケースでは、節税保険加入が有利となります。

一方で、十分長期的に利益が出るのであれば、節税保険に加入しないほうがいいケースが多いように思います。

このあたりは、会社の状況により全然変わってきますので、シミュレーションシートを駆使して、いろいろ数値を入れて試してみてください。

私がおすすめする節税保険に加入したほうがいい人

私自身は、積極的に、節税保険を勧めることはありません。

節税保険みたいなギャンブル(?)に資金を投じるよりも、資金繰り重視で手元にお金をたくさん持っておくほうがいいと思うからです。

少なくとも、1期や2期利益が出たからといって、即、節税保険に入るのは止めたほうがいいでしょう。

どうしても節税保険に入りたいという場合、次の条件のどちらか(できれば、両方)に当てはまるのなら、節税保険に入っても悪くはないと思います。

- 1.お金が有り余っている会社

-

節税保険に入ると資金繰りが悪くなります。

一方で、節税保険に加入したら、予定している解約時期まで保険に加入し続ける必要があります。ですから、基本的にはお金が有り余っている人が入るべきです。

別に、会社にお金がなくても、社長がお金をたくさん持っているのならば、それで十分です。逆に、借金をたくさん抱えている人は、止めておいたほうがいいでしょう。

ただでさえ資金繰りがよくないのが、ますます悪くなります。 - 2.近い将来に業績がガクンと落ちて、そのまま業績が回復しない会社

-

これは、節税保険に入るべき理想的なケースです。

ポイントは、一時的に業績が落ちるのではなく、「業績が落ちっぱなしで二度と回復しない」というところです。例えば、業績が落ちたので即業務廃止、というパターンが予想されるときには、業績が落ちる時期に合わせて節税保険を解約することで、理想的な節税ができます。

もっとも、業績がガクンと落ちることがわかっているのであれば、それを回避する手段をとって利益を出すようにがんばったほうがいい気はしますが。

冒頭の漫画家さんのツイートのどこがおかしい?

さて、かなり長くなってしまいましたが、冒頭のツイートに戻ります。

たぶん、このツイート主さんは、

「税金が減って、その減った税金分を退職金に充当した」

というイメージでこのツイートをしていると思います。

でも、実態は「自分の利益を削って、その分を退職金に充当した」だけなのだろうと思います。

少なくとも、現時点で同じ方法で節税保険に加入したら節税保険に加入した節税効果では退職金の原資は稼げません。

間違いなく、会社の利益を削って退職金を支払うことになります。

もちろん、自分の利益を削って退職金を支払おうと考えているのであれば全然問題ありません。

でも、自己負担なしに退職金を支払えるなんてラッキー!という感覚なのだとしたら、それは完全な勘違いです。

自己負担になるくらいなら退職金なんて払わないよ、、という場合には、最初から退職金を払う約束をしてはいけません。

真似をしようと思っている人は、お気をつけください。

エクセルシートのダウンロード

最後に、今回シミュレーションに使ったエクセルを見たいというときは、下記からダウンロードしてください。

>>シミュレーションに使ったエクセル表はこちらからダウンロードできます<<