たった3種類だけ!?経理実務のsumif関数、sumifs関数の使い方

sumif関数、sumifs関数は難しいという印象をお持ちかもしれません。

でも、大丈夫です!

会計・経理関連の仕事であれば、sumif関数の使用方法は大きく分けて3パターンしかありません。

この3パターンをマスターしておくだけで、sumif関数、sumifs関数を使う集計作業の80%程度はカバーできます。

応用範囲の広いif関数などと違って、sumif関数はパターンにあてはめるだけで、ある程度使いこなせるようになります。

がんばってマスターしてください!

この記事の目次

sumif関数を実務で使う場合に気をつけること

実は、sumif関数を使って業務を効率化する場合のポイントは、sumif関数「以外」の部分にあります。

それは、セルへの参照の入力方法です。

sumif関数を使う場合、

必ずといっていいほど「A$1」「$A1」というような、「行・列のどちらかだけに$マークがついた参照」が出てきます(このような参照を「複合参照」といいます)。

sumif関数を使いこなすためには、この「複合参照」を使うことが前提となります。

逆に、「複合参照」を使いこなせないと、sumif関数の威力は半減してしまいます。

ですから、sumif関数を勉強するのであれば「sumif関数だけでなく複合参照についても理解するんだ!」という気持ちでがんばってください。

sumif関数を使って集計をする3つのパターン

sumif関数を使って集計する基本パターンは、次の3つです。

- 基本型sumif

- 集約型sumif

- 縦横型sumifs

まずは、この基本パターンを使いこなせるようになりましょう。

それでは、実際の例を見ていきます。

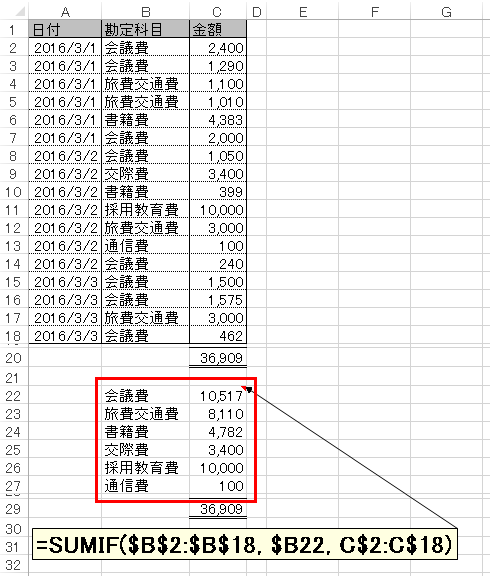

基本型sumif

1つめのパターンが「基本型sumif」です。

名前のとおり、sumif関数の一番の基本型です。

下の図のような形が典型例です。

明細データの金額を、項目(今回の例では「勘定科目」)ごとに集計する一番基本的な形です。

ポイントはsumif関数以外の部分にある

この形のポイントは、sumif関数の中の参照の書き方です。

| 1つめの引数(指定した条件に該当するか判断する列) | $B$2:$B$18 | 行・列ともに絶対参照 |

| 2つめの引数(条件) | $B23 | 列だけ絶対参照 |

| 3つめの引数(合計する列) | C$2:C$18 | 行だけ絶対参照 |

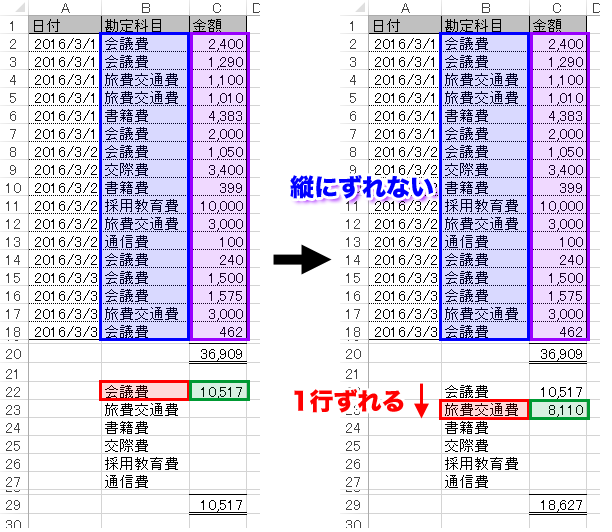

こういう形でsumif関数を入れておくと、計算式コピー時に参照範囲が適切にずれるので、計算式の入力回数が少なくて済みます。

例えば、C22セルの計算式をC23セルに移動させると、参照先セルは次のように変わります。

その結果、式を下にコピーするだけで、正しい計算式になるのです。

複合参照を使わないでも大丈夫じゃないの?

ところで、上の例の場合、ここまで複雑な計算式を入れる必要はなく、次のように、単純な絶対参照を使っただけの計算式でも問題なく動きます。

=sumif($B$2:$B$18,B22,$C$2:$C$18)

それでも、私は、次のような複合参照を使った計算式を入力することをおすすめしています。

=sumif($B$2:$B$18, $B22, C$2:C$18)

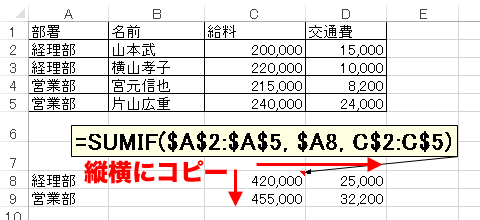

なぜ、あえて複雑な計算式をおすすめするのかというと、

複合参照を使っておけば、計算式を横にコピーする場合にも対応ができるからです。

例えば、次のような場面です。

こういうときでも、先ほどの「望ましい計算式」で書いた形で入れておけば、計算式を1回入れてコピーするだけで、正しい計算式が入力できます。

=sumif($A$2:$A$5, $A8, C$2:C$5)

sumif関数を使いこなしたいというのであれば、ぜひ面倒くさがらずに、絶対参照の付け方にこだわってみてください。

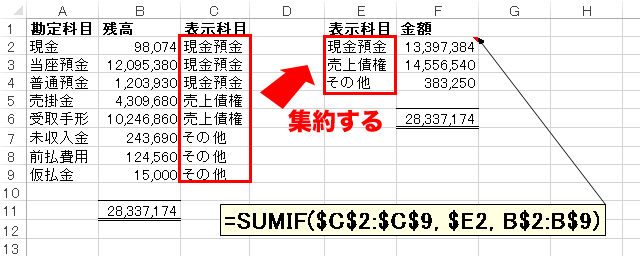

集約型sumif

集約型sumifというのは、項目を「集約」するためにsumif関数を使うタイプです。

典型的な形は、下の図のようなものです。

明細データから一定の規則で「集約」をして、

その集約項目(今回の例では「表示科目」)ごとに金額を集計する形です。

sumif関数を使って集約をすると、集約過程をわかりやすく表現することができます。

私は、実際に次のような用途で、この「集約型のsumif」の型を使います。

- 試算表から決算書への集計

- 売掛金・買掛金明細から勘定科目内訳に表示する項目への集計

- 工事の明細から固定資産仕訳への集計

先ほどの例では、次のような計算式を入力しています。

形だけみると、先ほどの「基本型」と全く一緒で、絶対参照を付ける場所・付ける理由も全く同じです。

形は一緒なのですが、「集計用に使う列(=表示科目)」をわざわざ作って、その列をキーにsumif関数を使うという考え方が重要なため、別類型として整理しています。

様々な場面に応用がきくと思いますので、ぜひこの型もマスターしてください。

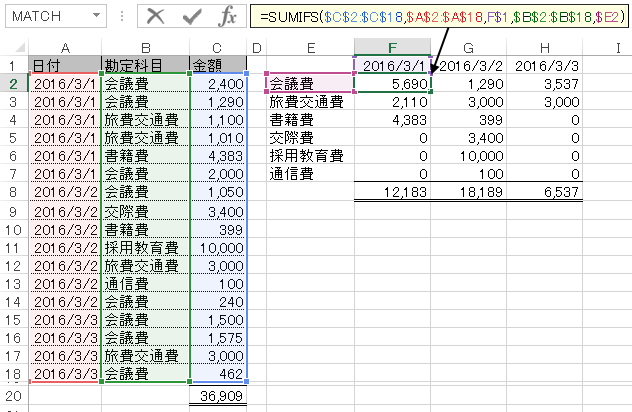

縦横型sumifs

sumifs関数を使う典型例として、ある表にまとまっているデータを「縦軸」「横軸」の2つの条件で集約するパターンがあります。

今回の例だと、列見出し(F1セル)が「2016/3/1」、行見出し(E2セル)が「会議費」なので、その交点であるF2セルには「2016/3/1の会議費」の合計額を表示しています。

この表を作るためには、複数の条件で絞り込む必要があるので、sumif関数ではなくsumifs関数を使って表を作ります。

用途としては、上記のような日次集計表を作成する場合の他、

月次推移表・年次推移表などの集計でこのようなパターンが多く出てきます。

覚えるべきポイントはこれ!

今回入力した関数は次のようなものです。

覚えるべきポイントは、先ほどと同じく「絶対参照をつける場所」です。

まとめると、次のようになります。

| 元々の表への参照 | 合計する列 | $A$2:$A$18 | 行・列ともに絶対参照 |

| 指定した条件に該当するか判断する列 | $B$2:$B$18 $C$2:$C$18 |

行・列ともに絶対参照 | |

| 新規作成する表の内部への参照 | (表の上部の)条件 | F$1 | 行だけ絶対参照 |

| (表の左部の)条件 | $E2 | 列だけ絶対参照 |

元の明細が入力されている表への参照は、行・列ともに絶対参照。

新規に作成する表の上部・左部への参照は、複合参照を使うのがポイントです。

まとめ

この3パターンの「sumif関数を使った表」の作り方をマスターすれば、sumif関数を使うべき集計作業の80%くらいはカバーできます。

sumif関数が難しい!と感じるのであれば、他のパターンには手を出さずに、まずは、このページで書いた3パターンのsumif関数の使い方を学んでください!